Este año, casi dos millones de hogares verán expirar sus acuerdos hipotecarios a tipo fijo, y la mayoría se enfrentará probablemente a la perspectiva de pagos mensuales más elevados.

¿Qué alternativas tienen los prestatarios?

Un poco más del 20% de los propietarios de viviendas tienen hipotecas de seguimiento o a tipo variable, lo que corresponde a un total de 1 punto 6 millones de hogares en el Reino Unido.

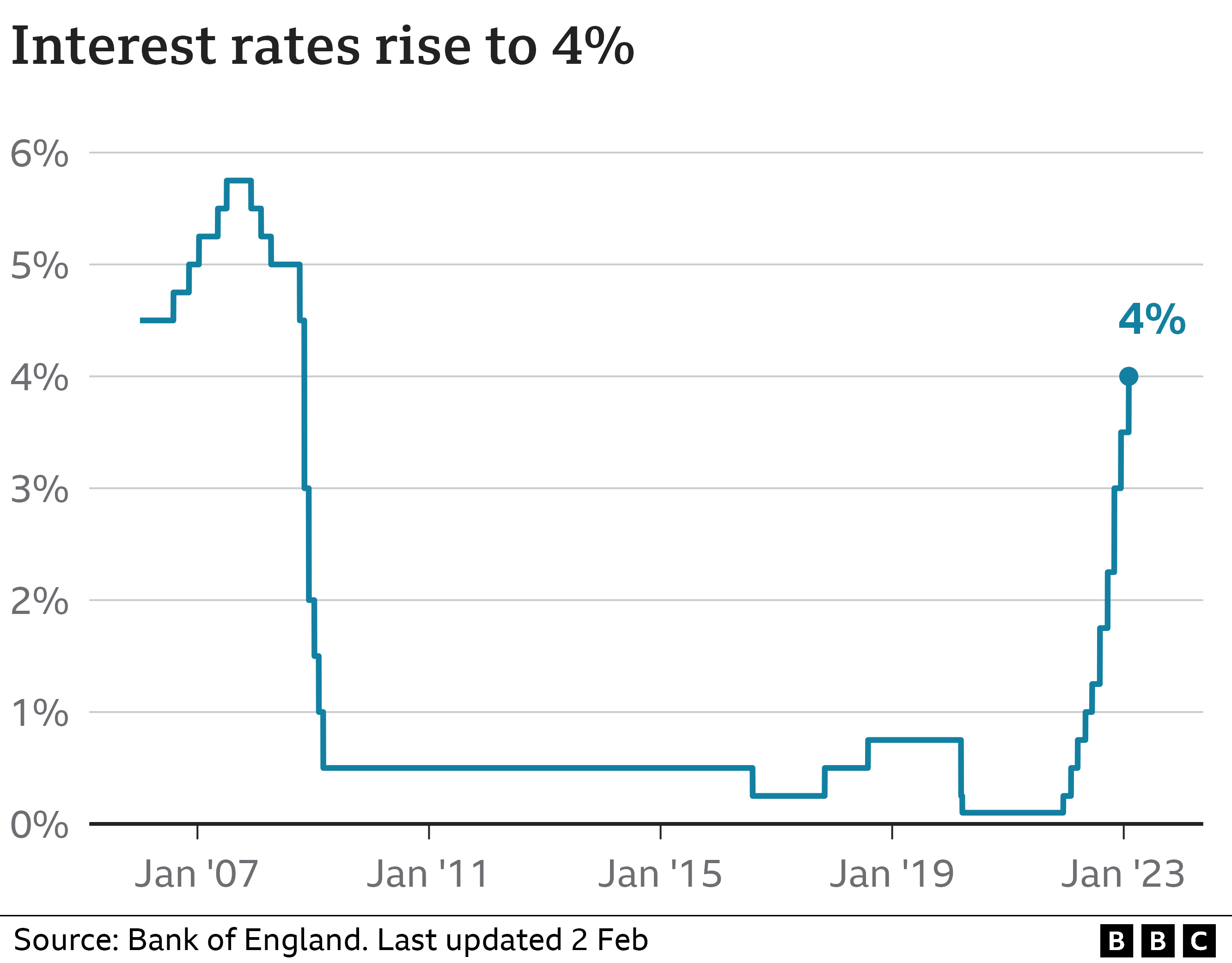

Cada vez que el Banco de Inglaterra sube su tipo de interés de referencia -lo que ha hecho diez veces seguidas-, su cuota mensual debe aumentar también.

En comparación con diciembre de 2021, cuando los tipos empezaron a subir, el propietario medio de una vivienda con un acuerdo tracker paga ahora casi 400 libras más cada mes.

hipotecas con tipos fijos. un tipo diferente. La duración del contrato, que suele ser de dos o cinco años, determina la cuota mensual fija. Alrededor de 6,5 millones de propietarios de viviendas, o el 78% de los titulares de hipotecas, tienen este tipo de hipoteca.

Los prestatarios cambian automáticamente al tipo variable estándar (SVR) de su prestamista cuando expiran estos acuerdos, que suele ser mucho más caro. En 2023, se prevé que caduquen 1,8 millones de contratos fijos.

En ese momento, la gran mayoría de los prestatarios consiguen una nueva hipoteca a tipo fijo con el mismo prestamista o con otro. Tres cuartas partes de las personas recurren a un intermediario para encontrar una oferta.

Pero las ofertas de tipo fijo disponibles hoy en día son significativamente más caras de lo que eran en el pasado. Hace unos años, las mejores ofertas eran del 1%, pero ahora los mejores tipos están en el 4%.

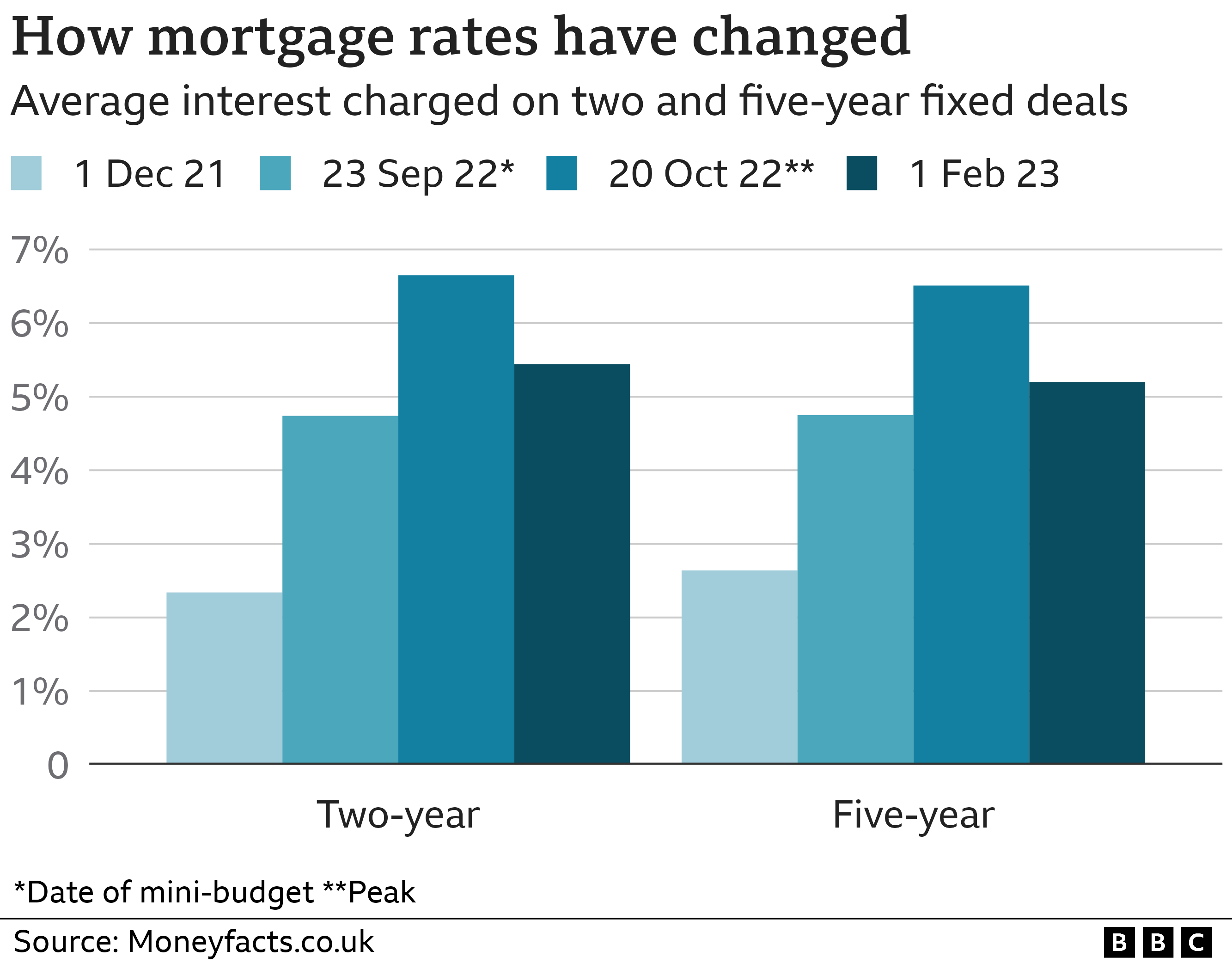

Después del mini-presupuesto de septiembre, los tipos medios, que ya estaban subiendo, se dispararon, pero desde entonces han vuelto a bajar.

Aún así, muchos propietarios podrían ver incrementadas sus cuotas hipotecarias mensuales en varios cientos de libras.

Obtenga su documentación. , para comprobar la fecha de vencimiento de su contrato y su tipo de interés actual.

Prepárese. Cuando expira su contrato actual, los prestamistas suelen permitirle conseguir una oferta en un plazo de seis meses. El proceso de finalización de una oferta hipotecaria suele durar al menos cuatro semanas. Si esperas demasiado, corres el riesgo de tener que pagar el SVR más caro durante el tiempo que transcurre entre una oferta y otra.

Revisa tu plan de gastos Decide lo que puedes permitirte. Es posible que, desde su última hipoteca, sus circunstancias o ingresos hayan cambiado. El abanico de ofertas es menor y el tiempo de tramitación es mayor a medida que tu situación se complica.

Para determinar cómo afectará el aumento de los tipos de interés a las cuotas de tu hipoteca, utiliza nuestra calculadora:.

Haga clic aquí para ver la calculadora si no puede.

Tenga en cuenta el coste. Dependiendo del acuerdo, puede haber comisiones de salida (también conocidas como comisiones por amortización anticipada) o comisiones de apertura. Asegúrese de tenerlas en cuenta en sus cálculos.

Negocie. Antes de que comience su nuevo acuerdo, pero antes de que el prestamista haga un anuncio sobre tipos más bajos, puede pedirle que iguale la mejor oferta.

Durante este tiempo, es posible cambiar a un proveedor diferente con un tipo más asequible, pero sería necesaria una nueva solicitud.

Se prevé que el tipo de interés de referencia fijado por el Banco de Inglaterra baje a finales de 2023, lo que repercutirá en los tipos hipotecarios.

Mientras espera a que haya ofertas de tipos fijos más asequibles, puede que le resulte atractivo permanecer en el SVR de su prestamista.

Un SVR "no es un lugar barato para sentarse y preguntarse", advierte un agente, y añade que. Un tipo de interés variable puede beneficiarle más. Aunque los trackers pueden ser más asequibles que un SVR, todavía están conectados a la tasa del Banco y caerán si lo hace.

Usted debe elegir lo que es mejor para usted, pero algunos corredores sostienen que las tasas fijas pueden no disminuir lo suficiente como para hacer cualquier retraso financieramente ventajoso.

Aunque cueste más, comprometerse con un tipo fijo garantiza la seguridad durante un periodo de tiempo predeterminado.

Algunas personas ya están teniendo problemas para realizar sus pagos a tiempo. Aunque el nivel de morosidad es todavía bastante bajo, el director de HSBC advirtió que "los vientos en contra están delante de nosotros, no detrás".

La imposibilidad de obtener un nuevo acuerdo debido a un patrón de pagos atrasados puede obligar a los prestatarios a la SVR más cara.

Su historial crediticio, que los prestamistas utilizan para evaluar las solicitudes de hipotecas, puede verse afectado por otras facturas impagadas, incluidas tarjetas de crédito y facturas de servicios públicos.

Antes de presentar la documentación, verifique que su informe crediticio es correcto. Los agentes aconsejan ser honesto sobre su historial de pagos.

Podría pensar en alargar el plazo de su hipoteca. Por ejemplo, si su hipoteca está programada para pagarse en 17 años, puede reestructurarse para pagarse en 20 años.

Esto reduce los pagos mensuales y puede ser una solución temporal para algunas personas. A lo largo de la hipoteca, en última instancia, se traducirá en pagos de intereses más altos.

Cualquier persona cuyos ingresos resulten ser más altos de lo previsto podría utilizar el dinero extra para pagar su hipoteca antes de lo previsto. La mayoría de los prestamistas le permiten hacer esto hasta cierto punto, lo que reduciría el gasto total de intereses.