Der Zinssatz für eine typische fünfjährige Festzinsvereinbarung liegt jetzt nahe bei 6 Prozent, was auf eine neue Runde von Zinserhöhungen der großen Hypothekarkreditgeber zurückzuführen ist.

Die Nationwide Building Society und die Halifax, die beide zur Lloyds Banking Group, dem größten Kreditgeber Großbritanniens, gehören, haben ihre Zinssätze für neue Darlehen erhöht.

Sie sind einer von vielen Anbietern, die sich in letzter Zeit verlagert haben.

Nicht einmal eine Woche, nachdem die Bank of England ihren Leitzins erhöht hat, haben HSBC und TSB am Mittwoch ihre Zinssätze erhöht.

Am Donnerstag, einen Tag nachdem HSBC und TSB ihre Zinssätze um bis zu 0,55 Prozent bzw. bis zu 0,35 Prozent erhöht hatten, erhöhte Nationwide die Festzinsen, die über Makler erhältlich sind, um bis zu 0,35 Prozent.

Die Bank of England schockierte die Märkte, indem sie am Donnerstag vergangener Woche ihren Leitzins von 4,5 Prozent auf 5 Prozent erhöhte, um die hohe Inflationsrate zu bekämpfen.

Außerdem haben einige Kreditgeber die Zinssätze für Hypothekenkredite zum Kauf von Immobilien erhöht, was zu höheren Mieten für Mieter führen könnte.

Aaron Strutt vom Hypothekenmakler Trinity Financial meint: "[Veränderungen] sind jetzt definitiv zu erkennen.".

Mehrere große Banken und Bausparkassen heben ihre Zinssätze erneut an oder stellen ihre Hypotheken ein, was bedeutet, dass neue Kreditnehmer und solche, die eine Refinanzierung anstreben, noch höhere Rückzahlungen leisten müssen.

"Die Kreditgeber erhöhen weiterhin die Zinssätze, da sie darum kämpfen, den Preis für ihre Hypotheken festzulegen, und dieser Zyklus scheint ewig weiterzugehen. "

Er riet Menschen, die nach einer Hypothek suchen, schnell zu handeln, wenn sie einen Zinssatz gefunden haben, der ihnen gefällt und von dem sie glauben, dass er ein gutes Preis-Leistungs-Verhältnis bietet.

Er behauptete, dass einige Kreditgeber die Zinssätze zurückziehen, weil sie zu beschäftigt sind, und andere Kreditgeber berufen sich auf höhere Finanzierungskosten.

High-Street-Banken sind verpflichtet, Anlegern höhere Zinssätze zu berechnen als die Regierung, weil sie als riskantere Investitionen angesehen werden. High-Street-Banken beschaffen sich Geld auf den Märkten und verleihen es dann in Form von Hypotheken und anderen Krediten an Kunden. Die jüngsten Zinserhöhungen könnten dazu führen, dass mehr als eine Million Menschen, die in diesem Jahr ihre Hypothekenverträge mit festem Zinssatz kündigen, monatlich Hunderte von Pfund mehr zahlen müssen.

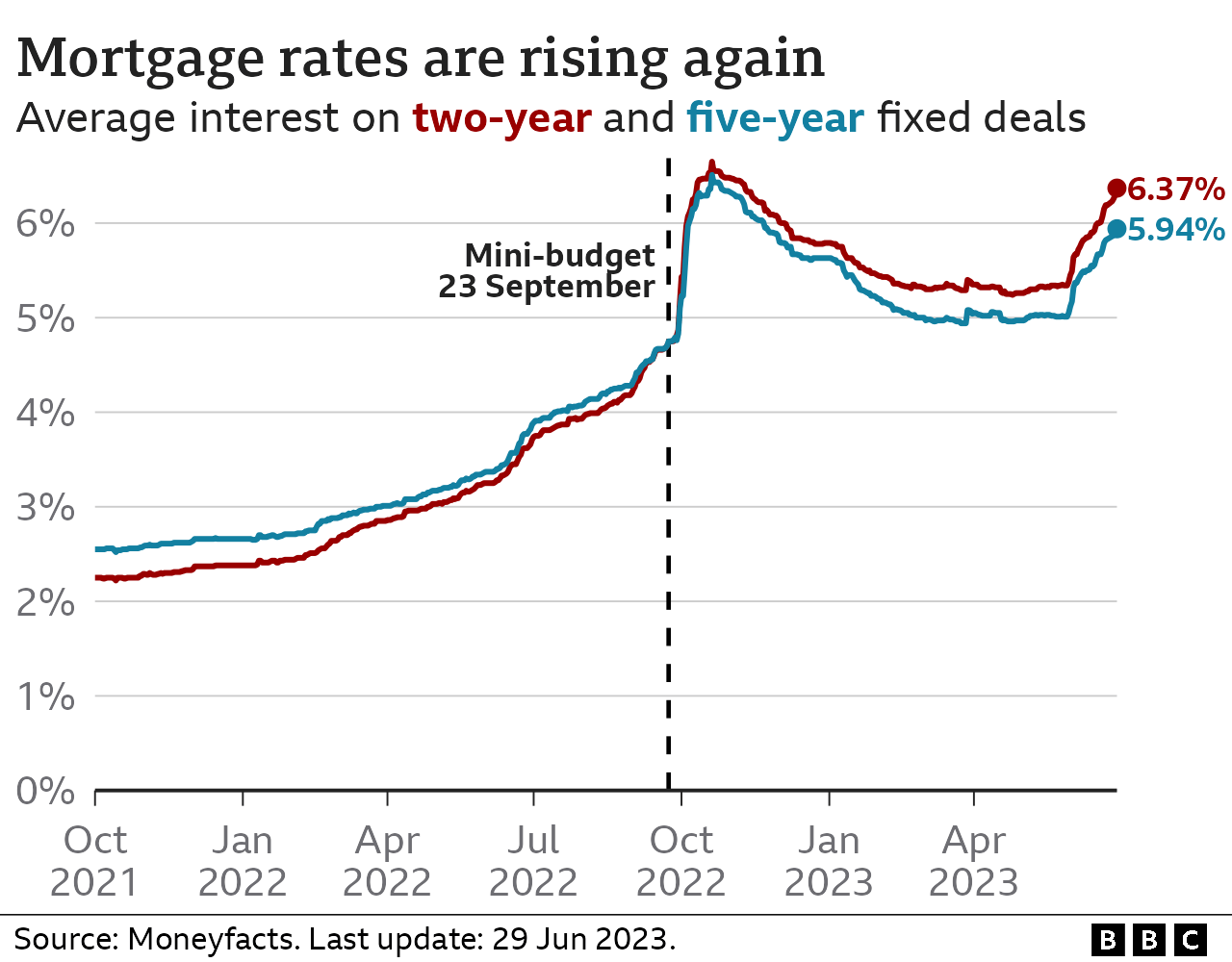

Die jüngsten Zinserhöhungen bedeuten, dass die durchschnittlichen Zinssätze für neue Verträge weiter steigen werden, so wie sie es schon seit Monaten tun. Nach Angaben des Finanzdatenunternehmens Moneyfacts liegt der Zinssatz für eine typische zweijährige Festhypothek derzeit bei 6,37 Prozent, während der Zinssatz für eine typische fünfjährige Hypothek bei 5,94 Prozent liegt. Diese Zinssätze entsprachen eher den 3 Prozent im Juni letzten Jahres.

Die durchschnittlichen zwei- und fünfjährigen Zinssätze waren nach dem Mini-Budget mit 6,65 Prozent bzw. 6,51 Prozent am höchsten.

Die Oppositionsparteien spotteten über den Aufruf von Premierminister Rishi Sunak vom Sonntag an Hausbesitzer und Kreditnehmer, angesichts der steigenden Zinsen "die Nerven zu behalten".

Nach einem Treffen mit Hypothekengebern wurde ein begrenzter zusätzlicher Schutz beschlossen, um denjenigen zu helfen, die Schwierigkeiten haben, ihre Hypothekenzahlungen zu leisten. Sie bieten auch eine gewisse Flexibilität für diejenigen, die ihre Hypothekenbedingungen vorübergehend ändern wollen, sowie eine Frist, um schnelle Zwangsvollstreckungen zu verhindern.

Wer Probleme hat, sollte sich mit seinem Kreditgeber in Verbindung setzen, der verpflichtet ist, Hilfe zu leisten und alle verfügbaren Optionen zu erläutern.

Bevor Sie in eine Schuldenfalle geraten, ist es entscheidend, dass Sie über Ihre finanziellen Schwierigkeiten sprechen. Suchen Sie sofort Hilfe, wenn Sie glauben, dass Sie Ihre Schulden nicht bezahlen können oder wenn es Ihnen schwerfällt, sie zu bewältigen. Es gibt Hilfe, und Sie sind nicht allein.

Sie können sich bei einem qualifizierten Schuldnerberater über Ihre Möglichkeiten informieren.